El último informe del Área de Empleo, Distribución e Instituciones Laborales (EDIL) del Instituto Interdisciplinario de Economía Política de la UBA revela que el empleo asalariado formal perdió dinamismo en 2025. Las remuneraciones muestran leves repuntes nominales, pero una caída acumulada del poder adquisitivo que ya supera el 30 % desde fines de 2023. Fuente: Informe EDIL, septiembre 2025.

En el noveno mes de gestión de Javier Milei (de 2025), el empleo asalariado formal, que en junio alcanzó a 10,1 millones de personas, registra una pérdida de 18.000 puestos respecto de un año atrás. Desde noviembre de 2023 —inicio del actual gobierno— la caída acumulada asciende a casi 190 000 empleos. Las cifras del Instituto Interdisciplinario de Economía Política (IIEP-UBA) ofrecen un retrato de quietud en un contexto de inflación persistente y ajuste fiscal.

El retroceso se concentra en el sector privado, que perdió 12 200 puestos en junio y acumula 114.000 desde fines de 2023. En cambio, el empleo público creció levemente en el mismo mes (+7 800), aunque su dotación sigue 1,6 % por debajo del nivel previo al cambio de gobierno. El trabajo en casas particulares —una de las actividades más sensibles a la contracción del ingreso— se estabilizó tras casi dos años de caídas consecutivas, pero permanece 11 % por debajo del máximo histórico de 2019.

Efectos del Plan Motosierra

El informe identifica tres fases en la evolución reciente del empleo privado: una contracción pronunciada durante el primer semestre de 2024, una recuperación parcial en la segunda mitad de ese año y un comportamiento oscilante en 2025. Este patrón coincide con la estrategia económica del Ejecutivo: una liberalización abrupta en los primeros meses, seguida por un intento de estabilización a partir del llamado “Plan Motosierra 2.0”.

Un mapa desigual

En junio, 18 provincias registraron caídas del empleo formal privado. Chubut (−3,5 %), La Rioja (−1,8 %) y Salta (−0,8 %) encabezaron las pérdidas. La Ciudad de Buenos Aires explicó por sí sola el 40 % de la baja total, y Chubut, el 29 %. Solo seis distritos mostraron alzas, marginales en todos los casos.

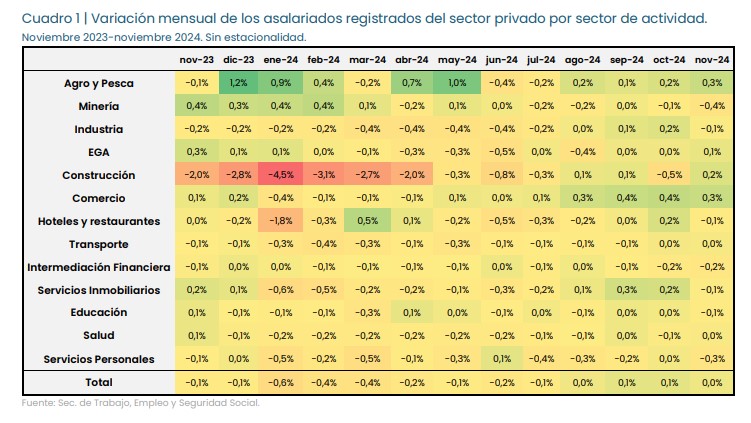

Por sectores, nueve de trece ramas tuvieron variaciones negativas. La minería (−1,1 %), el transporte (−0,6 %) y los servicios personales (−0,4 %) sufrieron los mayores descensos. La industria manufacturera continúa en retroceso: perdió 40 000 puestos desde septiembre de 2023, prolongando una tendencia que se extiende por casi dos años. La construcción, sensible al recorte de la obra pública, acumula una merma cercana a 92 000 trabajadores desde su máximo de 2023.

Comercio y servicios inmobiliarios aportan los pocos signos positivos. Son también los sectores que concentran buena parte del empleo urbano y los primeros en reaccionar ante eventuales repuntes del consumo.

La erosión del ingreso real

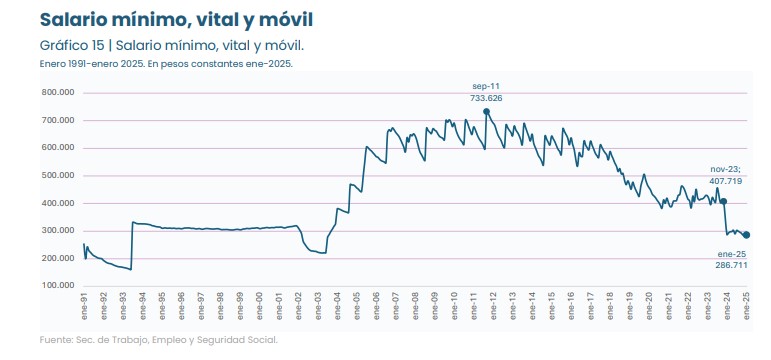

El salario mínimo, vital y móvil —referencia para amplios segmentos del trabajo informal y para programas sociales— volvió a caer en términos reales. Entre noviembre de 2023 y agosto de 2025 su poder adquisitivo se redujo 32 %, y solo en el último año la pérdida fue de 3,7 %. En valores constantes, el salario mínimo de agosto equivale a menos que el de 2001, antes del colapso de la convertibilidad.

La remuneración promedio del empleo formal privado se ubicó en julio en $ 1.706.707 (a precios de julio de 2025). Pese a un leve aumento mensual de 0,3 %, el poder de compra sigue 16 % por debajo del máximo de la serie, registrado en 2013. En el sector público, la caída es más pronunciada: el salario real promedio se contrajo 14 % desde noviembre de 2023, tras una pérdida abrupta de 22 % en los primeros meses del actual gobierno.

Los datos revelan que, aunque la inflación mensual descendió, la recomposición salarial no acompañó la desaceleración de precios. El ajuste del gasto y la política de contención de paritarias se tradujeron en una recuperación parcial y heterogénea.

Dinámica laboral y empresas

El estudio de la Encuesta de Indicadores Laborales muestra que en julio de 2025 las tasas de salida de trabajadores (2 %) volvieron a superar a las de ingreso (1,8 %). La mayor parte de las desvinculaciones continúa siendo por renuncias voluntarias (52 %), mientras los despidos sin causa representan un 16 %, tres puntos más que un año atrás. El porcentaje de empresas que solo redujeron personal subió al 15 %.

Las compañías medianas —de 50 a 199 empleados— son las únicas que mostraron un leve aumento interanual del 0,9 %. En cambio, las pequeñas y grandes firmas redujeron 0,8 % y 0,6 % sus plantillas. Este comportamiento refleja el impacto desigual de la recesión y las restricciones crediticias sobre el entramado productivo.

Política y horizonte

El informe del IIEP-UBA ofrece un diagnóstico incómodo para un gobierno que aspira a mostrar resultados en materia de empleo. La estrategia de “shock fiscal” consiguió moderar la expansión del gasto, pero a costa de una contracción persistente del mercado laboral formal. Las señales de estabilidad en algunas ramas no alcanzan aún para revertir la tendencia general.

En perspectiva histórica, el nivel de empleo privado registrado de junio de 2025 equivale al de febrero de 2018, mientras que el salario mínimo real es inferior al de comienzos de siglo. El ajuste, en ese sentido, parece haber restablecido equilibrios macroeconómicos, pero no sociales.

El desafío para la segunda mitad del mandato será reconstruir la capacidad de generación de empleo en un marco de disciplina fiscal. Si el crecimiento proyectado para 2026 —sustentado en exportaciones y desregulación— no se traduce en ocupación formal, el riesgo es que el mercado de trabajo consolide una nueva normalidad de baja productividad y salarios reales deprimidos.

En la Argentina de Milei, la estabilidad parece haberse alcanzado, por ahora, al precio del estancamiento, concluye el informe.